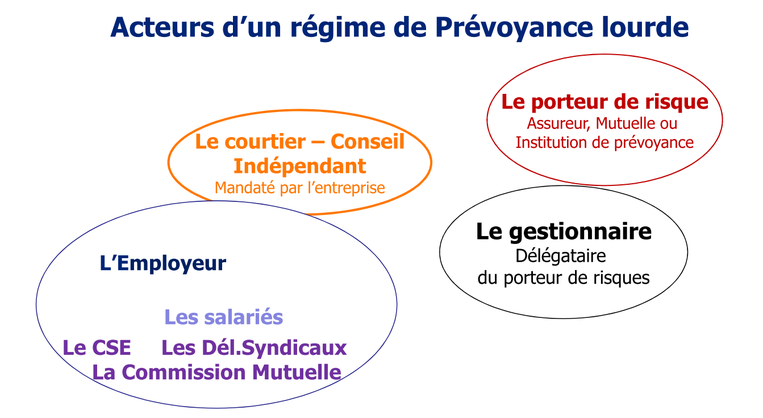

Pour apprécier vous-même l’offre de taux de l’assureur, voici les documents à rassembler pour analyse, avant d’établir votre

plan de négociation :

- Contrat en vigueur

- Contrat de prestations de services annexées

- Documents du régime (Notice d’information, Guide du bénéficiaire…) pour les salariés, avec le cas échéant les documents adaptés aux expatriés et aux retraités.

- Comptes commentés du régime sur 3 ans remis au plus tard le 31 août (Obligation Loi Evin Art 15 et décret n°90-769) et bordereaux de versement des cotisations correspondants.

-

- Vous pourrez analyser l’évolution du Ratio S/P (Sinistres = Prestations et Primes = Cotisations nettes après taxes et frais des prestataires), les évolutions des consommations par grands postes et des restes à charge, l’utilisation du réseau de soins, de l’assistance ou du fonds d’action social. Les particularités santé de votre secteur d’activités, comme le mal de dos ou l'audition, vont compléter votre analyse, ainsi que les problèmes rencontrés par les salariés dans la gestion de leurs frais de santé.

Cet

état des lieux, à mettre en regard des conditions de renouvellement

proposées, vous permettra de choisir vos

leviers de négociation. Ces derniers sont multiples, notamment

suppression ou moindre hausse des taux de cotisation, ajustement des

garanties, mise en place de mesures de redressement des

consommations (réseau de soins en santé), ajustement des frais de

gestion des différents prestataires du régime, introduction ou

changement de réseau de soins...

La

proposition de

hausse de cotisation de votre assureur est excessive ? Vous avez

reçu une résiliation de votre contrat ? Nous pouvons réaliser une

mission express qui vous fera gagner du temps et obtenir le

meilleur pour vous et vos salariés. Contactez-nous par téléphone 01

4766 8772 ou sur notre page contact.